نظام بانکداری در تمام دنیا همیشه به دنبال این بوده که خدمات خود را به مشتریان گستردهتر کند. این تلاشها باعث به وجود آمدن سیستمها و شیوههای جدیدی برای پاسخگویی به تقاضاهای مشتریان شد. بانکداری آزاد هم یکی از همین روش های جدید است. تحولی که این سیستم در نظام بانکداری دنیا ایجاد کرده، کاملا واضح و غیرقابل انکار به نظر میرسد. بانکداری آزاد یا باز در ایران هم چند سالی است شروع به کار کرده که البته جای پیشرفت بسیاری دارد. برخی معتقدند بانکداری باز میتواند حتی بر بازارهای مالی هم تاثیرگذار باشد. در این مقاله قصد داریم بانکداری باز و جوانب آن را مورد بررسی قرار دهیم.

بانکداری آزاد چیست؟

Open Banking، بانکداری آزاد یا بانکداری باز، قابلیت وجود همکاری ایمن میان صنعت بانکداری و خدمات پرداخت شخص ثالث است. بانکداری آزاد برای آسانتر کردن کار مشتریان، به سایر ارائه دهندگان خدمات مالی اجازه میدهد، به تراکنشهای بانکی و سایر دادههای بانکها و موسسات مالی دسترسی داشته باشند.

ارائه دهندگان خدمات مالی (ثالث) برای دسترسی به این اطلاعات از API استفاده میکنند که در انگلیسی مخفف «رابطهای برنامهنویسی کاربردی» است. بانکداری آزاد بخشی از سیر تکامل اقتصاد جهانی است و هر روز به محبوبیت آن افزوده میشود. محبوبیت این سیستم به خاطر سرعت بالای آن، امنیت مناسب و ارائه فرصتهای بیشتر به مشتریان است.

بانکداری باز، قوانین، تکنولوژیها و سرویسهایی دارد، که برای توسعه دهندگان (برنامه نویسان) امکان ساخت یک سرویس بانکی جدید، مدل کسب و کار بانکی جدید و قابلیتهای تجاری جدید را فراهم میکند. آنچه باعث بهوجود آمدن بانکداری آزاد شد اول از همه تغییر در قوانین نظام بانکداری دنیا بود، بعد از آن تغییرات فرهنگی و رشد تکنولوژی نیز به ستونهای دیگر این ساختمان تبدیل شدند.

بانکداری آزاد میخواهد برای مشتریان انتخابهای بیشتر، خدمترسانی بهتر و تجارت بدون اصطکاک را فراهم کند. به این مثال از کاربرد بانکداری آزاد دقت کنید: فرض کنید میخواهید به دوستتان 200 هزار تومان هدیه بدهید، اگر بخواهید این کار را با استفاده از سرویسهای سنتی انجام دهید باید به اینترنت بانک خود وارد شوید و به صفحه پرداخت بروید و سپس اطلاعات را وارد کنید، اما با استفاده از بانکداری آزاد، این کار را میتوان تنها با استفاده از یک کلیک انجام داد، حتی فراتر از آن میتوانید با یک جمله این کار را از دستیار صوتی گوشی خود بخواهید.

بانکداری باز چگونه کار میکند؟

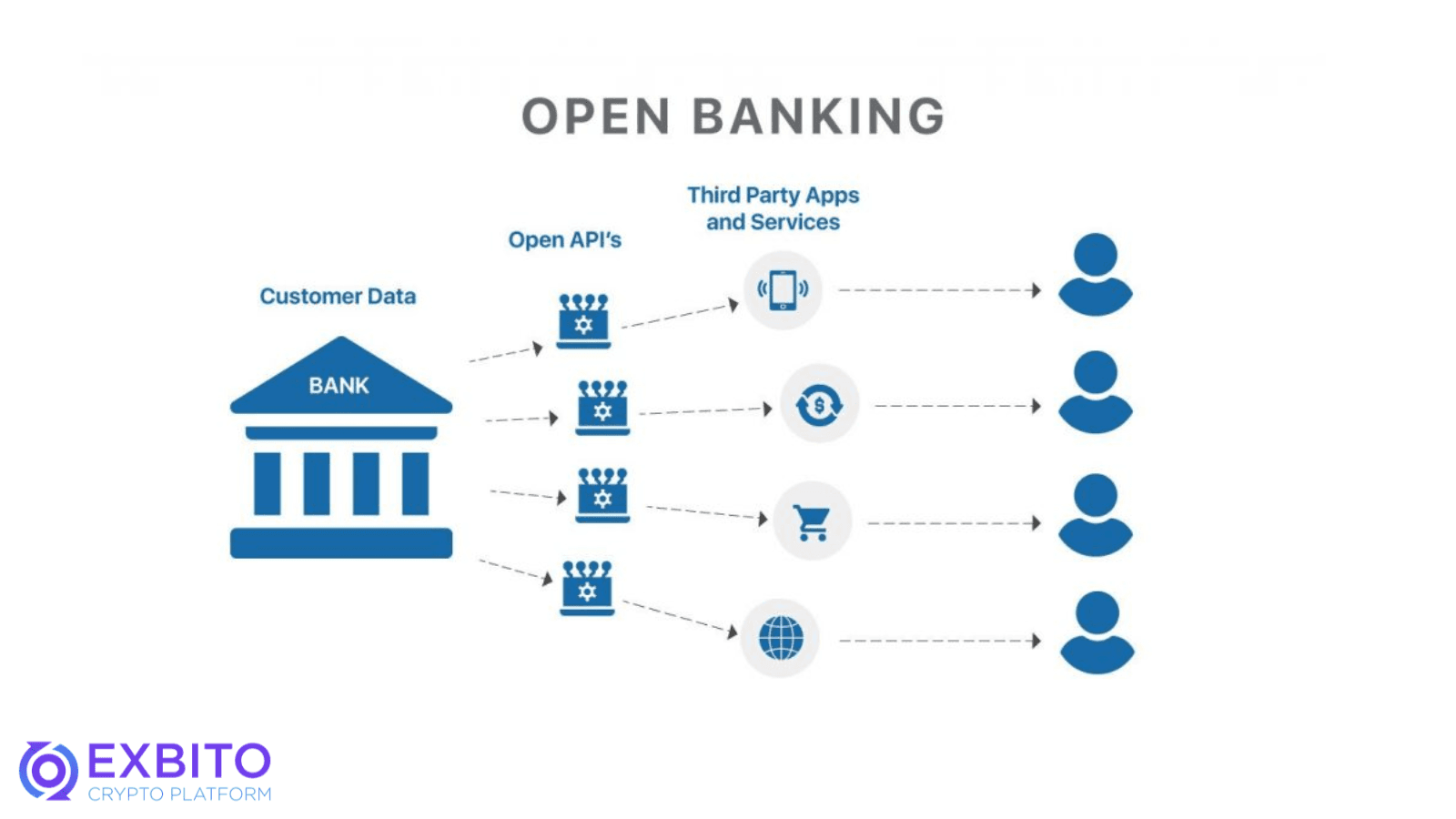

همانطور که گفتیم بانکداری آزاد اجازه دسترسی یک گروه ثالث را به اطلاعات بانکی و شخصی افراد میدهد. برای عملی شدن این موضوع مشتری باید دسترسی به دادهها و اشتراکگذاری آن را تایید کند. معمولا این کار با استفاده از یک فرم آنلاین انجام میشود که در آن قوانین و مقررات استفاده از API نوشته شده است. بعد از این کار، API به اطلاعات کاربر دسترسی خواهد داشت. این APIها قادر خواهند بود انتقال وجوه را از یک بانک به بانک دیگر انجام دهند، بدون این که نیازی به انجام مراحل معمول وجود داشته باشد. APIها همچنین میتوانند به تاریخچه تراکنشهای کاربر دسترسی داشته باشند، تا با شناسایی محصولات و سرویسهای خریداری شده، تجربه کاربری مشتری را شخصیتر کنند. برای مثال برنامه میتواند به کاربر یک کارت اعتباری با کارمزدهای کمتر یا یک اکانت سرمایهگذاری با سوددهی بیشتر معرفی کند.

دادهها، قلب API بانکداری آزاد هستند پس دسترسی سریع به دادهها اولین کاری است که هر سیستم نوآورانهای انجام میدهد. فینتکها علاوه براین که جریانی از دادههای مقیاسپذیر، کارآمد و سریع دریافت میکنند، دارای یک منبع اطلاعات باتلاق گونه هم هستند. در این منبع اطلاعاتی چند تکه، ترکیبی از اطلاعات جدید و قدیمی به علاوه دادههای در جریان وجود دارد. این باتلاق همچنین پیچ و خمهای منابع سازمانی را شامل میشود. اینها همان چیزی هستند که API را نیازمند یک سیستم یکپارچهسازی کارآمد میکنند.

با استفاده از دو راه میتوان به یکپارچهسازی مدنظر دست یافت: یکپارچهسازی برنامهها یا مجازیسازی دادهها. یکپارچهسازی فیزیکی، دسترسی مستقیم به سیستم بکاند در یک مسیر ایمن را برای API فراهم میکند. در طرف دیگر، مجازیسازی دادهها، دقیقا همان چیزی است که از نامش به نظر میرسد. در این روش به جای ادغام فیزیکی همه دادهها، از یک لایه مجازی برای یکپارچهسازی استفاده میشود.

مجازیسازی دادهها به تیمهای توسعه دهنده اجازه میدهد، دهها منبع داده مستقل را به یک انبار داده مجازی تبدیل کنند. کیفیت این انبار داده با یک سیستم تکی تقریبا برابر است. هر دو راه یکپارچهسازی به شما کمک میکنند که باتلاق دادههایتان را تحت کنترل خود درآورید.

بانکداری آزاد چه مزایایی دارد؟

اولین مزیت بانکداری آزاد این است که میتوان با استفاده از چندین اکانت به دادهها متصل شد. این کار برای اشتراکگذاری موثر میان شرکتهای مالی، مصرف کنندگان و ارائه دهندگان خدمات پرداخت شخص ثالث لازم است. تغییر تجربیات مصرف کنندگان و چشم انداز بانکداری آهسته است، این آهسته بودن تا حدودی به خاطر اختلالاتی است که فینتکها دارند.

این که بتوان به اکانتها به صورت شبکهسازی شده دسترسی پیدا کرد به نفع مصرف کننده و موسسه مالی است. به عنوان مثال وام دهندگان میتوانند با کسب دیدگاهی جامع به امور مالی مصرف کنندگان، درک بهتری از شرایط آنها داشته باشند و به آنها برای کاهش ریسک و دریافت خدمات بانکی بهتر کمک کنند. در طرف دیگر، دسترسی به این دادهها، به مصرف کنندگان برای درک بهتر شرایط مالیشان کمک میکند، در نتیجه تصمیمهای مالی بهتری خواهند گرفت. یکی دیگر از مزایای بانکداری باز این است که شرکتها میتوانند از مزایای آن برای سادهسازی هزینههایشان استفاده کنند. این سیستم همچنین فرصتی برای کسب و کارهای جدید به وجود میآورد تا محصولاتشان را به صورت گستردهتر به مصرف کنندگان پیشنهاد دهند. در ادامه مزایای این سیستم را برای هر سه طرف، یعنی کسب و کارها، مصرف کنندگان و موسسات مالی بررسی میکنیم.

مزایای بانکداری باز برای کسب و کارها

- کارمزد کمتر

بانکداری آزاد به کسب و کارها این امکان را میدهد که برای تراکنشهای خود کارمزد کمتری بپردازند. برای مثال سیستمهای پرداخت A2A کارمزد تراکنشها را با حذف کارتها کاهش میدهد. کسب و کارها همچنین میتوانند با انتخاب میان درگاههای مقرون به صرفه، در هزینههای خود صرفهجویی کنند.

- نرخ تبدیل بالاتر

کسب و کارها دوست دارند مشتریان بالقوه را به مشتریان واقعی تبدیل کنند. داشتن یک سیستم پرداخت که جریان پرداخت راحت و شیوههای پرداخت متعدد در آن وجود دارد، میتواند این نرخ تبدیل را افزایش دهد.

- ایجاد جامعه مشتریان بزرگتر

با توجه به این که سیستم بانکداری آزاد برخی محدودیتهای سیستم بانکداری سنتی را ندارد، این سیستم میتواند برای پرداخت هزینه، توسط جامعه بزرگتری از مشتریان استفاده شود. این موضوع در اروپا به خوبی به چشم میآید، به عنوان مثال یک سیستم پرداخت دارای نزدیک به 350 میلیون نفر کاربر است که در هر کدام از کشورهای اروپایی باشند، میتوانند از آن استفاده کنند.

- شخصیسازی

کسب و کارها با استفاده از سیستم بانکداری آزاد میتوانند اطلاعات بیشتری درباره مصرف کنندگان، موسسات مالی آنها و عادتهایشان داشته باشند. دانستن این اطلاعات به کمپانیها برای دادن پیشنهادهای شخصیسازی شدهتر به مشتریان کمک میکند.

مزایای بانکداری باز برای مصرف کنندگان

- تجربه مشتری

ایجاد محیط رقابتی و ارائه خدمات دیجیتالی، دو موردی هستند که باعث ارتقای کاربری با استفاده از بانکداری آزاد خواهند شد. بانکداری آزاد به افراد بیشتری برای ورود به بازار فرصت میدهد. وجود محیط رقابتی به نفع مصرف کنندگان است، چرا که ارائه دهندگان سرویس سعی میکنند برای جذب آنها بالاترین استانداردها را ارائه دهند. علاوه بر این بانکداری آزاد مدیریت مالی را بسیار آسانتر میکند. به لطف این سیستم، بانکها سرویسهای آنلاین خود را ارتقا دادند که تجربه مشتریان را بهبود بخشید.

- امنیت

امنیت، هسته مرکزی بانکداری آزاد است. همه سیستمهای پرداخت شخص ثالثی که میخواهند در بازار مشارکت داشته باشند ملزم به استفاده از بالاترین استانداردهای امنیتی هستند. بانکداری آزاد با ارتقای احراز هویت افراد تا حد ممکن ریسکهای استفاده از این سیستم را کاهش داده است.

- کاهش هزینههای خدمات

با توجه به رقابتی بودن این عرصه، بانکها و دیگر ارائه دهندگان سرویسهای مالی برای کاهش هزینههای خدمات خود تلاش میکنند تا بتوانند مشتریان بیشتری جذب کنند. اگر یک کاربر هزینههای سرویس یکی از ارائه دهندگان را نپذیرد، به راحتی میتواند یک ارائه دهنده دیگر را انتخاب کند.

مزایای بانکداری باز برای بانکها

- همکاری بانکها و فینتکها

بانکها و موسسات مالی برای این که از تغییرات سریع دنیای مالی عقب نمانند با فین تکها همکاری میکنند. این به بانکها کمک میکند همچنان در این بازار رقابتی باقی بمانند. با کمک APIها، بانکداری آزاد به اشتراک گذاری اطلاعات میان بانکها و شرکتهای فینتک نیز کمک میکند.

- فناوریهای جدید مالی

بانکداری آزاد فرصت را برای ورود کمپانیهای قدرتمند به حوزههایی فراهم میکند که تا پیش از این تحت انحصار بانکها بوده است. این کمپانیها ایدههای جدیدی ارائه میدهند و میتوانند نوآوریهای مالی جدید به وجود بیاورند. این ایدهها هم به نفع مشتریان و هم به نفع بانکها است.

- تعامل بهتر با مشتری

از آنجایی که این بازار رقابتی است، بانکها و موسسات مالی مجبور خواهند بود پیشنهادات بهتری به مشتریانشان ارائه دهند. به عنوان مثال بانکها برنامههای کاربردی جدیدی برای موبایل طراحی میکنند، راههای آسان را برای سرمایهگذاری پیشنهاد میدهند و سرویسهایشان را وارد دنیای آنلاین میکنند.

بانکداری آزاد چه ریسکهایی به همراه دارد؟

گسترش بانکداری آزاد علی رغم این که مزایای زیادی به همراه دارد دارای ریسکهایی نیز هست. اولین ریسک در بانکداری آزاد، خطر حملات هکری مثل وجود بدافزارها در برنامههای کاربردی است. اعتماد به شرکتهای کلاهبردار نیز جزو ریسکهای مربوط به بانکداری آزاد به حساب میآید. به جز موارد ذکر شده، گسترش بانکداری آزاد در حال حاضر سه ریسک کلی به همراه دارد:

- عقب ماندن بانکها

همه بانکها نمیتوانند به سرعت خود را با فینتکها هماهنگ کنند و تغییرات لازم را به وجود بیاورند. در نتیجه، مشتریان آنها نمیتوانند از مزایای بانکداری آزاد بهره ببرند پس به دیگر ارائه دهندگان خدمات روی میآورند و بسیاری از بانکها مشتریانشان را از دست خواهند داد.

- عدم اعتماد مشتریان

بانکداری آزاد هنوز یک فناوری جدید به حساب میآید و بسیاری از مصرف کنندگان و کمپانیها به آن اعتماد کامل پیدا نکردهاند. هرچند شرکتهای فینتک و دیگر بخشهای مرتبط در تلاشند تا به کاربران برای درک مزایای این سیستم کمک کنند ولی جلب اعتماد مشتریان به بانکداری آزاد طول خواهد کشید.

- در خطر افتادن حریم شخصی کاربران

⚠️یکی از ریسکهای این سیستم این است که میتواند حریم خصوصی و امنیت کاربران را به مخاطره بیندازد. علاوه بر این که همه اطلاعات مهم یک کاربر در این سیستم مورد استفاده قرار میگیرد، ممکن است به علت مشکلات امنیتی یا وجود یک بدافزار، همه اطلاعات دزدیده یا پاک شوند. در این سیستم، شخص ثالث، به دادههای مشتریان، دسترسی خواهد داشت که این کار به خودی خود اطلاعات کاربر را در دسترس غیر قرار میدهد.

موارد استفاده از بانکداری آزاد کدامند؟

بانکداری آزاد موارد استفاده متعددی دارد که در ادامه به بررسی آنها خواهیم پرداخت:

- راه حل پرداخت بهتر برای کسب و کارها

بانکداری آزاد برای کسب و کارها این فرصت را فراهم میکند که سیستم پرداخت بهتری داشته باشند. وجود سیستم پرداخت کارآمد، سریع و پویا برای کسب و کارها ضروری است و میتواند به آنها برای جذب مشتریان بیشتر کمک کند.

- شرایط بهتر وام گرفتن

بانکداری آزاد میتواند برای کاربران شرایط بهتری برای وام گرفتن فراهم کند. با توجه به رقابتی بودن این عرصه ارائه دهندگان این سرویسها سعی می کنند با ارائه پیشنهادات بهتر در رقابت باقی بمانند و مشتریان بیشتری برای خود جذب کنند.

- مدیریت مالی بهتر

راهکارهای خلاقانه بانکداری آزاد، هم به کسب و کارها و هم به مشتریان این اجازه را میدهد، که مدیریت مالی بهتری داشته باشند. قابلیتهای این سیستم ابزارهای لازم برای مدیریت درست منابع مالی را در اختیار استفاده کنندگان میگذارد.

- تجمیع حساب ها

تجمیع حساب شامل به اشتراکگذاری داده هایی مانند موجودی و اطلاعات هزینه شده از حساب های بانکی کاربر است. بانکداری باز کلید تحقق آن است. این به دارندگان حساب اجازه می دهد تا تعیین کنند چه کسانی میتوانند به دادههای مالی خود دسترسی داشته باشند و چگونه میتوانند از آن استفاده کنند.

اثرات بانکداری آزاد بر بازار مالی چیست؟

بانکداری آزاد میتواند شرایطی ایمن و بدون حفره امنیتی برای ارزهای دیجیتال ایجاد کند. برخی کمپانیهای بزرگ فعال در عرصه بلاک چین، از بانکداری آزاد استفاده میکنند. به عنوان مثال شرکت کوین بیس، از بانکداری آزاد برای بهبود تجربه کاربری و آسانتر شدن ورود به حساب کاربری استفاده میکند. مثال دیگر، شرکت مونپی که در زمینه پرداختهای کریپتوکارنسی فعال است، با استفاده از بانکداری باز، پرداختهای ایمن و بدون دردسر را پشتیبانی میکند.

به طور کل، کارشناسان بلاک چین را یکی از راههای ارتقای امنیت بانکداری آزاد میدانند. با این حساب میتوان گفت که این دو در آینده بیشتر به هم گره خواهند خورد و با توجه به این ارتباط، رشد بانکداری آزاد میتواند بر رشد بازار مالی کریپتوکارنسی تاثیر مثبتی بگذارد.

آیا بانکداری آزاد امن است؟

امروزه تکنولوژیهای امنیتی به کار رفته در APIها بسیار سطح بالا هستند و نیازهای بانکداری آزاد را پوشش میدهند. سیستمهای احراز هویت و مجوزها برای مدیریت دسترسی API وجود دارد. با توجه به استانداردهای موثر امنیتی که اکنون وجود دارد، بسیاری از کشورها گامهایی برای کاهش ریسکهای بانکداری آزاد با ایجاد قوانین برداشتهاند.

به طور کل با توجه به قوانین و مقرراتی که کشورها برای فینتکها در نظر گرفتهاند، میتوان بانکداری آزاد را از هر جهت ایمن دانست. البته در هر زمینهای حتی بانکداری سنتی هم، افراد سواستفاده گر وجود دارند که از شرایط به نفع خود بهره ببرند.

سخن پایانی

در این مقاله به بررسی بانکداری باز و موضوعات پیرامون آن پرداختیم. بانکداری باز توانسته تحولی مثال زدنی در بانکداری ایجاد کند و تجربه مشتریان و کسب و کارها را تحت تاثیر قرار دهد. رفته رفته با پیشرفتهای بیشتری که در این عرصه حاصل میشود، مشتریان بیشتری به این سیستم اعتماد پیدا کرده و شروع به استفاده از آن میکنند.