با پیدایش ارزهای دیجیتال و امور مالی غیرمتمرکز (Defi)، محصولات و خدمات مالی گستردهای به کاربران کریپتو ارائه شدهاند. تنوع این خدمات آنقدر زیاد است که بسیاری از مشتریان بانکها و مؤسسات مالی، به استفاده از این حوزه روی آوردهاند. یکی از محبوبترین خدمات مالی حوزهی دیفای، مربوط به وام ارز دیجیتال (Crypto Lending) یا کریپتو لون میشود.

وام ارز دیجیتال که با عنوان قرض ارز دیجیتال (Crypto Loan) نیز شناخته میشود، فرایندی شبیه به وامهای قرضالحسنه است. در واقع، کاربرانی که مقداری ارز دیجیتال را در اختیار دارند، دارایی خود را به پلتفرمهای وامدهی قرض میدهند. در سوی مقابل، کاربران دیگر میتوانند از این پلتفرمها، وام کریپتو دریافت کنند. این فرایند در بازار کریپتو بسیار رایج است و طرفداران زیادی دارد. بهخاطر همین، در این مقاله، بهسراغ کریپتو لِندینگ رفتهایم تا ببینیم که وام ارز دیجیتال چیست و چگونه میتوانید وام کریپتو را دریافت کنید.

وام ارز دیجیتال (Crypto Lending) چیست؟

وام ارز دیجیتال (Crypto Lending) یا کریپتو لندینگ، یک سرویس مالی غیرمتمرکز است که بهواسطهی آن، سرمایهگذاران میتوانند دارایی ارز دیجیتال خود را به متقاضیان وام، قرض بدهند. در این فرایند، وامگیرنده باید بهرهی وام کریپتو را بپردازد. این بهرهها توسط پلتفرم لندینگ جمعآوری شده و به وامدهندگان پرداخت میشود. در واقع، وام ارز دیجیتال مشابه سپردهگذاری سنتی و دریافت بهره بوده و همچنین، مانند وامگرفتن از سیستمهای سنتی عمل میکند؛ با این تفاوت که از طریق امور مالی غیرمتمرکز (Defi)، با حذف واسطههای سنتی، کاربران کریپتو موفق میشوند که به یکدیگر وام بپردازند.

پلتفرمهای وام کریپتو میتوانند متمرکز و یا غیرمتمرکز باشند. علاوهبر آن، میزان بهرهی هرکدام از این پلتفرمها با دیگری تفاوت دارد؛ مثلاً در بعضی از آنها، در صورت سرمایهگذاری، میتوانید تا 15 درصد سود سالانه را دریافت کنید. در سوی مقابل، وامگیرندگان نیز میتوانند از ارزهای دیجیتال خود بهعنوان وثیقه استفاده کرده و از پلتفرم موردنظر، وام دریافت کنند. در نتیجه، وام کریپتو فرصتی مناسب برای سرمایهگذاران و افراد متقاضی وام محسوب میشود.

وام ارز دیجیتال (Crypto Lending) چگونه کار میکند؟

در فرایند وام ارز دیجیتال (Crypto Lending)، پلتفرمهای لندینگ بهصورت واسطههایی هستند که سرمایهگذاران را به وامگیرندگان متصل میکنند. در واقع، سرمایهگذاران باید دارایی خود را به یک پلتفرم وام کریپتو قرض بدهند. بهاینترتیب، وامگیرندگان میتوانند با ارائهی وثیقههایی، از این پلتفرمها وام دریافت کنند. از آنجایی که پلتفرم وام ارز دیجیتال، نرخ بهرهای را برای هر دو طرف وامدهی تعیین میکند، پرداخت سود خالص به سپردههای وامدهندگان امکانپذیر میشود.

میزان نرخ بهره در پلتفرمهای وام کریپتو با یکدیگر تفاوت دارد و همچنین، ممکن است که به رمزارزهای مختلف، بهرههای گوناگونی تعلق بگیرد. معمولاً پلتفرمها، مقداری از مبلغ بهره را بابت کارمزد خدمات خود دریافت میکنند. در پلتفرمهای متمرکز، شرکت یا نهادی که پلتفرم را راهاندازی کرده است، بر فرایند وامدهی نظارت دارد؛ اما در پلتفرمهای غیرمتمرکز، کاربران بدون واسطهها این فرایند را اجرا میکنند. بهخاطر همین، کیف پول ارز دیجیتال سرمایهگذاران و وامگیرندگان به یک پروتکل غیرمتمرکز وام کریپتو متصل میشود. این پروتکل، با استفاده از یک قرارداد هوشمند شبکهی بلاک چین، فرایند لندینگ را کنترل میکند.

وام ارز دیجیتال غیرمتمرکز (Decentralized Crypto Lending) چیست؟

منظور از وام ارز دیجیتال غیرمتمرکز (Decentralized Crypto Lending) فرایند وامدهی کریپتو، بدون نظارت یک نهاد مرکزی و شخص ثالث است. برخلاف پلتفرمهای متمرکز که توسط شرکت بنیانگذار پلتفرم مدیریت و تنظیم میشوند، در پلتفرمهای غیرمتمرکز تمام فرایند را قراردادهای هوشمند مدیریت میکنند. این فرایندها میتوانند شامل برنامهی بازپرداخت، تعیین بهره، انتقال وجوه، تضمین وثیقه و... باشند.

دریافت وام ارز دیجیتال و یا قرضدادن دارایی به این پلتفرمهای غیرمتمرکز نیز کار سادهای است. فقط کافی است که کاربران، کیف پول خود را به این پروتکل دیفای متصل کنند. معمولاً برای دریافت وام غیرمتمرکز ارز دیجیتال، باید وثیقهی بیشتری بپردازید. همچنین، وامدهندگان نیز فوراً سودهای خود را بهصورت خودکار دریافت خواهند کرد.

انواع وام ارز دیجیتال (Crypto Lending) کداماند؟

در حوزهی امور مالی غیرمتمرکز (Defi) انواع مختلفی از وام ارز دیجیتال (Crypto Lending) رایج شده است. بهخاطر همین، در این بخش، به معرفی این موارد میپردازیم.

وام وثیقهای (Collateralized Loan)

وام وثیقهای (Collateralized Loan) یکی از انواع وام کریپتو است که نسبت به سایرین، محبوبیت بیشتری دارد. در روش وام وثیقهای، وامگیرندگان از ارزهای دیجیتال، بهعنوان وثیقه استفاده میکنند تا بتوانند وام بگیرند. اغلب پلتفرمهای وام وثیقهای، با دریافت وثیقهی اضافی، به کاربران خود وام میدهند؛ یعنی اینکه تنها تا درصد معینی از مبلغ سپرده را میتوانید بهعنوان وام دریافت کنید. معمولاً این مقدار، کمتر از 90 درصد وثیقه است. اصولاً در وام وثیقهای، نسبت «وام به ارزش» (Loan-to-Value)، یعنی نسبت وام گرفتهشده به ارزش بازار دارایی، نرخ بهره، برنامهی بازپرداخت و سایر موارد مربوط به وام را تعیین میکند.

خط اعتباری کریپتو (Crypto Line of Credit)

خط اعتباری کریپتو (Crypto Line of Credit) شبیه خط اعتباری در سیستم سنتی بانکداری است. در این روش، بهجای پرداخت مبلغی مشخص با مدتزمانی معین، یک خط اعتباری ارز دیجیتال به وامگیرندگان ارائه میشود. در واقع، در خط اعتباری کریپتو، مبلغ مشخصی به وامگیرنده پرداخت نشده؛ بلکه فرد متقاضی میتواند هر زمانی که بخواهد، وجوه را از سقف اعتباری خود برداشت کند. علاوهبر آن، وامگیرنده میتواند برداشتهایی را از مقدار وثیقهی خود داشته باشد و میزان آن را کاهش دهد؛ بهخاطر اینکه بهره فقط به میزان وام دریافت شده تعلق میگیرد و مابقی وثیقه برای برداشت آزاد است.

وام بدون وثیقه (Uncollateralized Loan)

در بین انواع وام ارز دیجیتال، وام بدون وثیقه (Uncollateralized Loan) محبوبیت چندانی ندارد. با اینکه یکی از اهداف اصلی امور مالی غیرمتمرکز ناشناس ماندن و حفظ حریم خصوصی است؛ در وام بدون وثیقه، وامگیرندگان باید مراحل احراز هویت را پشت سر بگذارند تا با اثبات اعتبار خود، وام موردنظر را دریافت کنند. ازآنجاییکه وثیقهای برای این وامها در نظر گرفته نمیشود، سرمایههای وامدهندگان در معرض خطر بیشتری قرار میگیرند.

وام فلش (Flash Loan)

همانطور که از نام آنها هم پیداست، وام فلش یا فلش لون (Flash Loan) نوعی قرض سریع است که بلافاصله بازپرداخت میشود. معمولاً وامگیرندگان از این وام کریپتو برای استفاده از فرصتهای کوتاهمدت بازار، مانند آربیتراژ ارز دیجیتال، استفاده میکنند. البته باید به این نکته توجه داشت که این وامها ریسک بالایی دارند و باید بهسرعت بازپرداخت شوند.

مزایای وام ارز دیجیتال (Crypto Lending) چیست؟

اگرچه وامهای کریپتو ریسکهایی دارند؛ اما مزایای بسیاری نیز برای کاربران خواهند داشت. در نتیجه، با توجه به ریسکهای احتمالی، مزایای آن را نیز در نظر داشته باشید:

- نرخ بهرهی پایین: بااینکه اغلب پلتفرمهای وام ارز دیجیتال، بهرهی بالایی را دریافت میکنند؛ اما دراینبین، مواردی هم هستند که بهرهی مناسبی دارند. ممکن است که این بهره از سیستمهای سنتی بیشتر باشد؛ اما ازآنجاییکه دریافت آن سادهتر محسوب میشود، برای وامگیرندگان ارزشمند است.

- بدون نیاز به اعتبارسنجی: ازآنجاییکه برای دریافت وام ارز دیجیتال، نیازی به اثبات اعتبار خود ندارید؛ کریپتو لندینگ وسیلهی بسیار خوبی برای افرادی محسوب میشود که بهدنبال تأمین مالی، بدون نیاز به اعتبارسنجی هستند.

- تأمین مالی سریع: اصولاً پرداخت وام توسط پلتفرمهای کریپتو لندینگ، در کمتر از چند ساعت صورت میگیرد.

آیا وام ارز دیجیتال (Crypto Lending) ایمن است؟

ازآنجاییکه بازار ارز دیجیتال نوسانات زیادی دارد، همیشه این احتمال هست که با کاهش قیمت این ارزها، وثیقهی وامگیرندگان توسط پلتفرم نقد شود. در نتیجه، وام کریپتو مانند یک تیغ دولبه است که هم سود بیشتری را نسبت به سیستمهای سنتی برای کاربران بههمراه دارد و هم در صورت کاهش ارزش وثیقه، احتمال قفلشدن و ازدسترفتن داراییها وجود دارد.

از طرفی، حوزهی دیفای هنوز درحالتوسعه است و خطراتی مانند هک و رفتارهای مجرمانه آن را تهدید میکند. در نتیجه، اگر ارزهای خود را در اختیار پلتفرمی قرار دهید که امنیت مناسبی نداشته باشد، داراییهایتان را در معرض خطرات زیادی قرار دادهاید.

وام ارز دیجیتال (Crypto Lending) چه ریسکهایی دارد؟

همانطور که گفتیم، وام کریپتو (Crypto Lending) مانند تیغ دولبه است و در کنار فواید فراوانش، ریسکهایی نیز دارد. بهخاطر همین، همهی افرادی که به این حوزه علاقه دارند، باید ریسکهای کریپتو لندینگ را بدانند.

مارجین کال (Margin Call)

یکی از خطرناکترین ریسکهای وام ارز دیجیتال، مربوط به کاهش ارزش وثیقه است. ازآنجاییکه بازار ارز دیجیتال همیشه در معرض نوسانات بالایی قرار دارد، با کاهش قیمت وثیقهها، ناگهان میلیاردها دلار سپرده قفل میشوند. بهاینترتیب، وامگیرندگان باید توکنهای بیشتری را بهعنوان وثیقه ارائه کنند؛ وگرنه کل دارایی خود را از دست میدهند. البته برخی از پلتفرمها، توکنهای اضافی را درخواست نمیکنند و بلافاصله با افت ارزش وثیقه، آن را نقد خواهند کرد. این اتفاق باعث کاهش میزان علاقه به وام کریپتو میشود.

عدم نقدینگی (Illiquidity)

معمولاً وقتی که داراییها در پلتفرمهای وام ارز دیجیتال سپردهگذاری میشوند، امکان برداشت سریع آنها وجود ندارد. بهخاطر همین، کاربران باید یک دورهی مشخص را منتظر بمانند تا بتوانند سپردهی خود را نقد کنند. البته برخی از پلتفرمها اجازهی برداشت سریع را به سپردهگذاران میدهند.

قانونناپذیری (Unregulated)

پلتفرمهای وام ارز دیجیتال قانونپذیر نیستند و بر اساس قوانین رایج نظامهای بانکی اداره نمیشوند. برای مثال، سپردههای بانکی ایالات متحده، توسط شرکت بیمهی سپردهی فدرال (FDIC)، تا سقف 25 هزار دلار بیمه میشوند. بهاینترتیب، در صورت ورشکستگی بانک، شرکت بیمه زیان سپردهگذاران را پرداخت خواهد کرد. در سوی مقابل، اگر چنین مشکلی برای یک پلتفرم وام کریپتو پیش بیاید، هیچ تضمینی برای بازپرداخت سپردههای کاربران وجود ندارد.

نرخ بهرهی بالا (High Interest Rates)

با اینکه برخی از انواع وام ارز دیجیتال بهرهی پایینی دارند؛ اما در اغلب موارد این بهره بسیار بالا است. اگرچه این مطلب میتواند برای وامدهندگان خوب باشد؛ اما گاهی وامگیرندگان مجبورند که تا 20 درصد بهرهی سالانه را پرداخت کنند. این میزان بهره، نسبت به سیستم مالی سنتی، مبلغ بسیار بالایی است.

در هنگام دریافت وام ارز دیجیتال به چه نکاتی توجه کنیم؟

همانطور که دیدید، دریافت وام ارز دیجیتال فرایند پیچیدهای است. بهخاطر همین، پیش از دریافت این وامها، باید به نکاتی توجه داشته باشید. این نکات به شما کمک میکنند که ریسکهای احتمالی را کاهش دهید و قرارداد دقیقی را تنظیم کنید:

- نرخ بهره: از آنجایی که نرخ بهره در پلتفرمهای مختلف با یکدیگر متفاوت است و هر وام بهرهی مخصوص به خود را دارد؛ پیش از دریافت وام کریپتو، باید به میزان نرخ بهره توجه داشته باشید.

- شرایط بازپرداخت: پیش از دریافت وام ارز دیجیتال، شرایط بازپرداخت را مطالعه کرده و بهخوبی آنها را درک کنید. این شرایط میتوانند شامل طول مدت وام، برنامهی پرداخت، جریمههای تأخیر و... باشند.

- اعتبار: برای لندینگ کریپتو، باید در بعضی از پلتفرمها اعتبار خود را ثابت کنید. این اعتبارسنجی میتواند به شکلهای مختلفی انجام شود.

- امنیت: برای اینکه از حفظ وثیقه و داراییهای خود مطمئن شوید، حتماً باید یک پلتفرم معتبر و قابلاعتماد را انتخاب کنید.

- کارمزد: پلتفرمهای وام ارز دیجیتال کارمزدهایی را بهصورت هزینهی پردازش، کارمزد بازپرداخت و... دریافت میکنند. به این کارمزدها حتماً توجه کنید.

- پیامدهای مالیاتی: دقت داشته باشید که در برخی از کشورها، بهرهی وام شامل مالیات میشود.

- شرایط بازار: ارزهای دیجیتال نوسانات زیادی دارند؛ بهخاطر همین، پیش از ارائهی وثیقه، وضعیت آیندهی بازار را تحلیل کنید تا مطمئن شوید که دارایی شما افت قیمت آشکاری نخواهد داشت.

چگونه ارز دیجیتال خود را وام بدهیم؟

وامدهی ارز دیجیتال شباهت زیادی به سپردهگذاری پول در یک حساب بانکی و دریافت بهرهی آن دارد. وامدهی کریپتو فرایند سادهای است و فقط باید در یک پلتفرم لندینگ کریپتو ثبتنام کرده و دارایی خود را به آن واریز کنید. حتی بسیاری از صرافیها هم خدمات وامدهی را فراهم کردهاند و بهراحتی با مراجعه به یک صرافی ارز دیجیتال، میتوانید وجوه خود را قرض بدهید. فقط به این نکته توجه داشته باشید که یک پلتفرم معتبر را انتخاب کرده و شرایط کامل وامدهی، مانند میزان بهره، مدت سپردهگذاری و... را بهطور دقیق مطالعه کنید.

چگونه وام ارز دیجیتال بگیریم؟

مراحل دریافت وام ارز دیجیتال، بستگی به پلتفرم موردنظرتان دارد. بااینحال، اصول کلی دریافت وام کریپتو بهصورت زیر است:

1_ یک پلتفرم متمرکز و یا غیرمتمرکز قابلاعتماد را انتخاب کنید.

2_ در پلتفرم موردنظر ثبتنام کنید.

3_ از میان گزینههای موجود، نوع وام و نوع وثیقه را انتخاب کنید.

4_ سپس، وثیقه را به کیف پول خود انتقال داده و وام خود را دریافت کنید.

چگونه یک پلتفرم وام ارز دیجیتال را انتخاب کنیم؟

هنگام انتخاب یک پلتفرم وام کریپتو (Crypto Lending) باید به متغیرهای مختلفی توجه داشته باشید. برخی از مهمترین موارد عبارتاند از:

امنیت: توجه داشته باشید که پلتفرم موردنظر سابقهی هک یا کلاهبرداری نداشته باشد. همچنین، سایر موارد امنیتی را در نظر بگیرید.

شهرت: نظرات مختلف را دربارهی آن مطالعه کنید و ببینید که شهرت پلتفرم در بین جامعهی کریپتو چگونه است.

نرخ بهره و شرایط دیگر: نرخ بهره و شرایط هر پلتفرم با سایرین تفاوتهایی دارند؛ بهخاطر همین، باید همهی این موارد را با دقت مطالعه کنید.

پشتیبانی از ارزهای دیجیتال: بررسی کنید که آیا پلتفرم موردنظر از ارزهای دیجیتال و داراییهای موردنظر شما پشتیبانی میکند یا خیر.

پشتیبانی کاربران: حتماً پلتفرمی را انتخاب کنید که پشتیبانی قدرتمندی را به کاربران ارائه میکند و پاسخگوی نیازهای آنها است.

بهترین پلتفرمهای وام ارز دیجیتال کداماند؟

حالا که با کریپتو لندینگ آشنا شدیم و فهمیدیم که وام ارز دیجیتال چیست، باید ببینیم که کدام پلتفرمها، بهترین خدمات وامدهی را ارائه میکنند. بهخاطر همین، در این بخش، بهترین پلتفرمهای وامدهی کریپتو را معرفی خواهیم کرد.

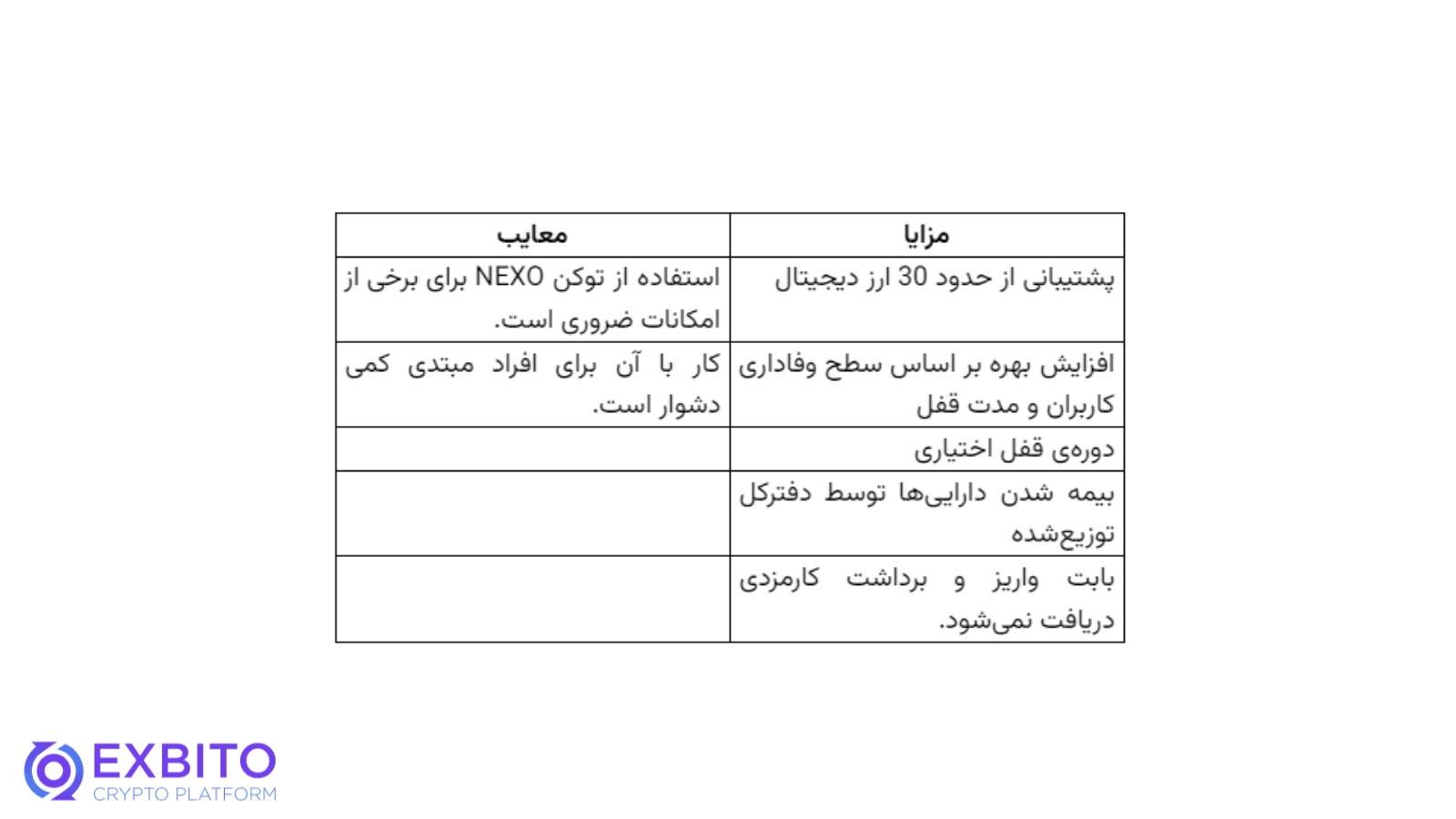

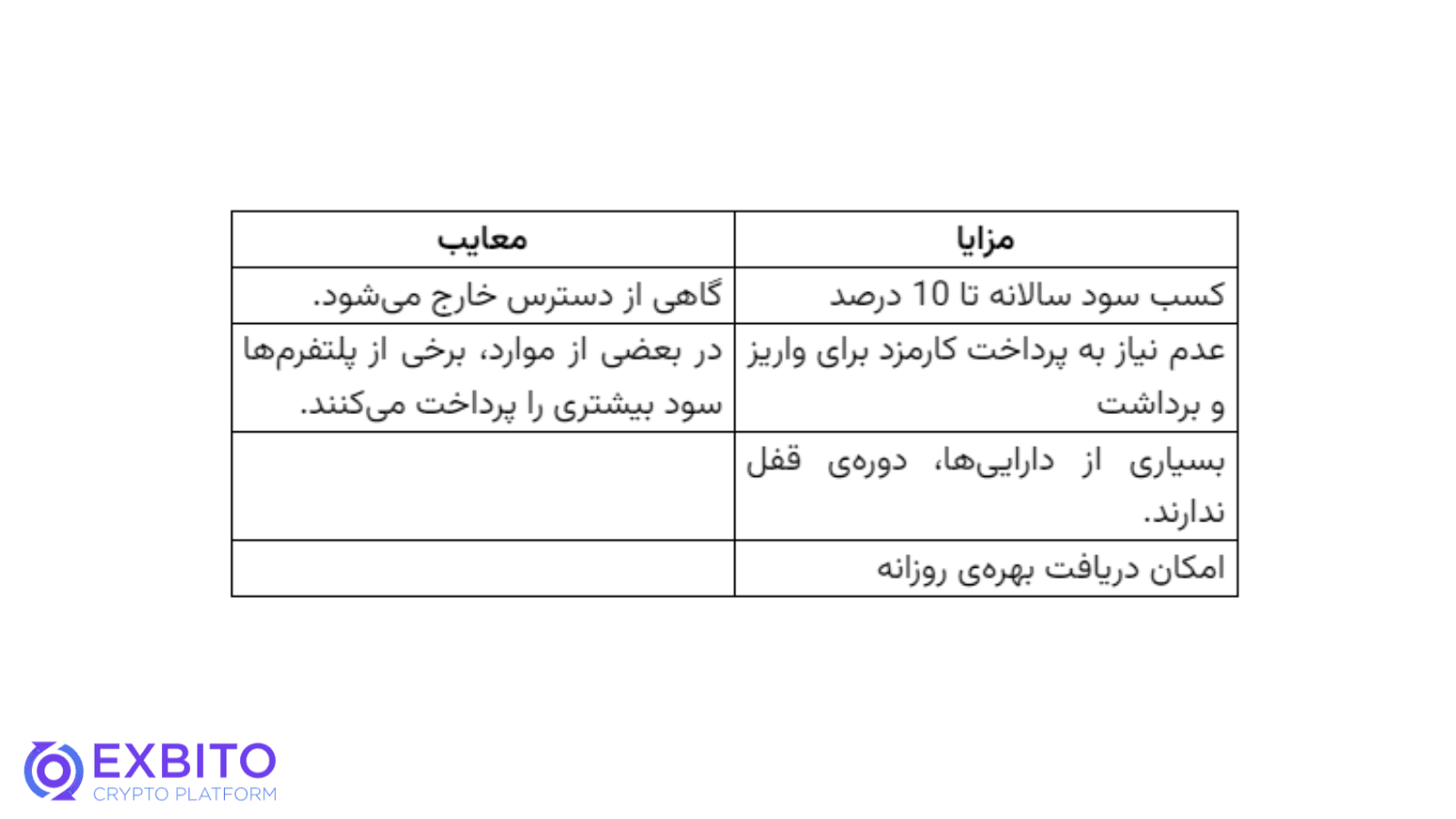

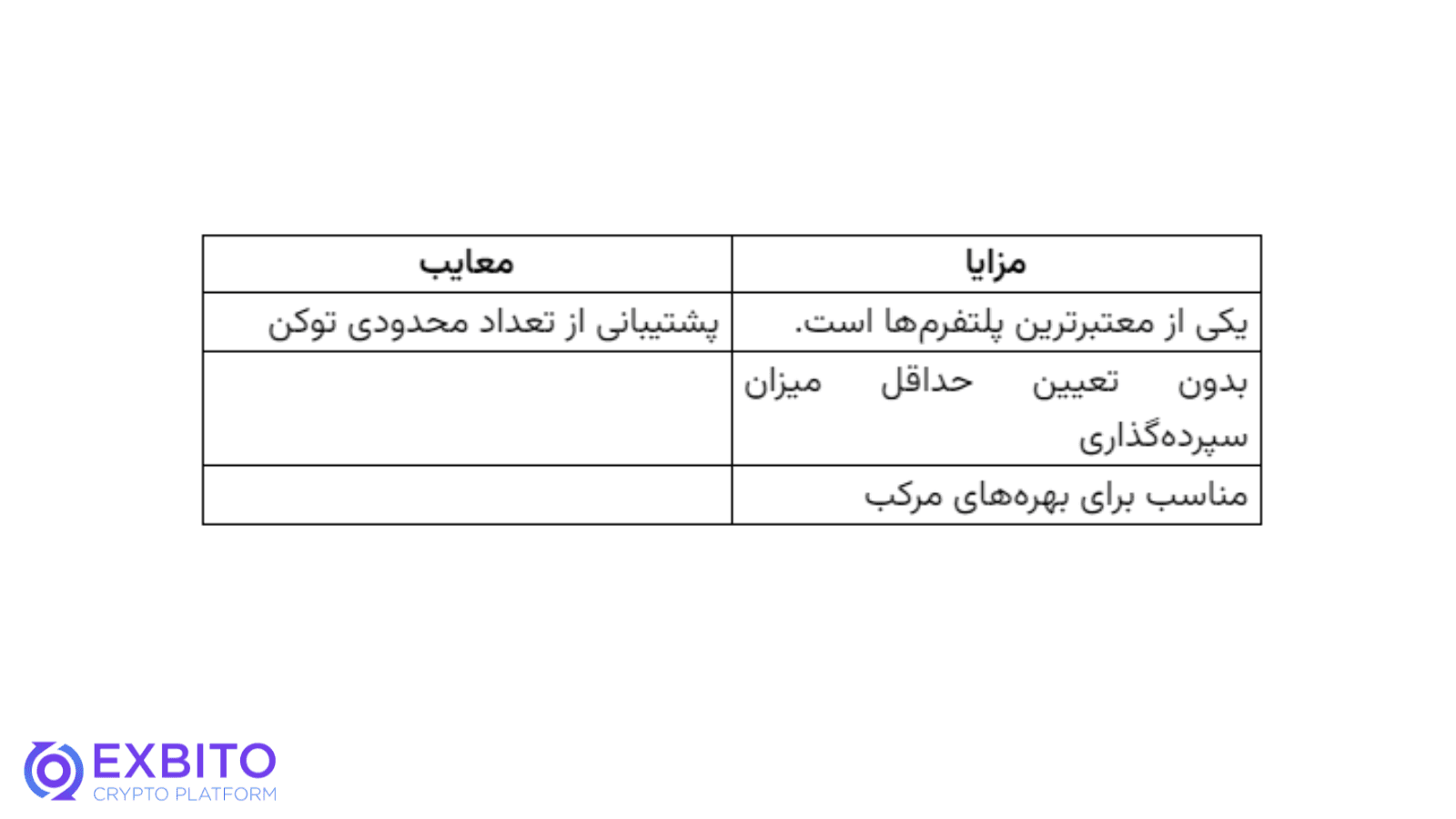

نکسو (Nexo)

نکسو (Nexo) یکی از محبوبترین پلتفرمهای وامدهی ارز دیجیتال است. در نکسو، داراییهای مختلف، بازدهی گوناگونی دارند و حتی در مواردی، میتوانید نرخ بهرهی 11 درصدی را بابت سپردهی خود، در طول یک سال، دریافت کنید. دراینبین، نرخ بهرهی ارزهای معتبر، مانند بیت کوین و اتریوم، پایینتر بوده و ارزهای ناشناختهتر سود بیشتری به شما میرسانند.

آکرو (Aqru)

آکرو (Aqru) یک پلتفرم وام ارز دیجیتال است که در بلغارستان راهاندازی شده و در ولز و انگلستان نیز به ثبت رسیده است. کاربران آکرو میتوانند انواع ارزهای دیجیتال را در آن سرمایهگذاری کرده از وامدهی کریپتو، سود کسب کنند. آکرو از سطح امنیتی چندلایه برای محافظت از داراییهای کاربران استفاده میکند. اغلب وامهای این پلتفرم بهرهای در حدود 2 یا 3 درصد در سال دارند؛ بااینحال، در مواردی میتوانید تا 10 درصد سود از وامدهی کریپتو به دست بیاورید.

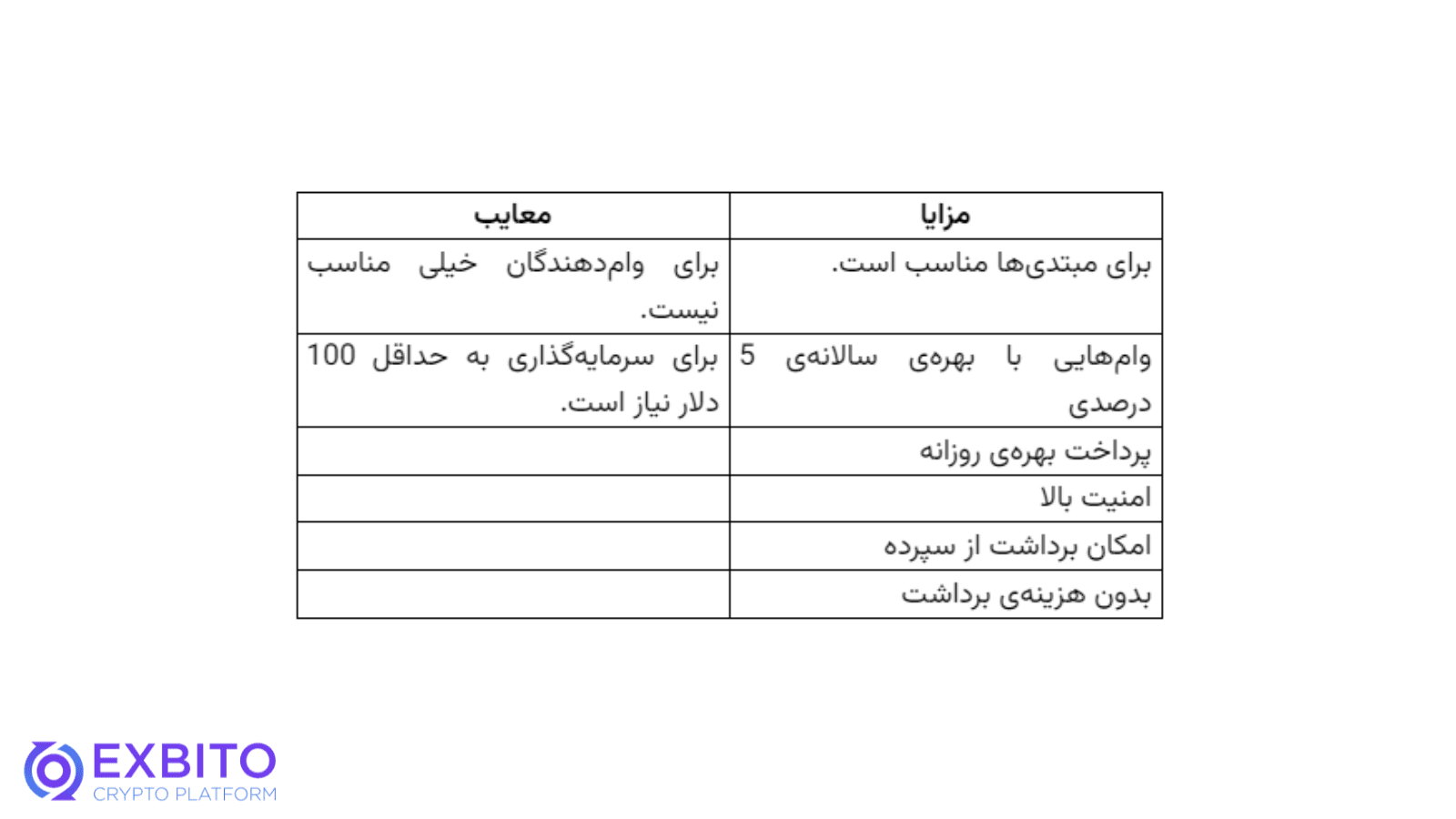

کوین ربیت (CoinRabbit)

کوین ربیت (CoinRabbit) بیشتر برای وامگیرندگان مناسب است. این پلتفرم حدود 150 رمزارز را با حداکثر سود سالانهی 12 درصد ارائه میکند. دراینبین، 5 ارز دیجیتال BSC، USDC، USDT، USD Coin و Binance USD تنها با 5 درصد نرخ بهره ارائه میشوند که این ویژگی برای وامگیرندگان بسیار مناسب است. همچنین، برای وامدهی به 100 دلار نیاز دارید و هروقت که بخواهید میتوانید بخشی از سرمایهی خود را برداشت کنید.

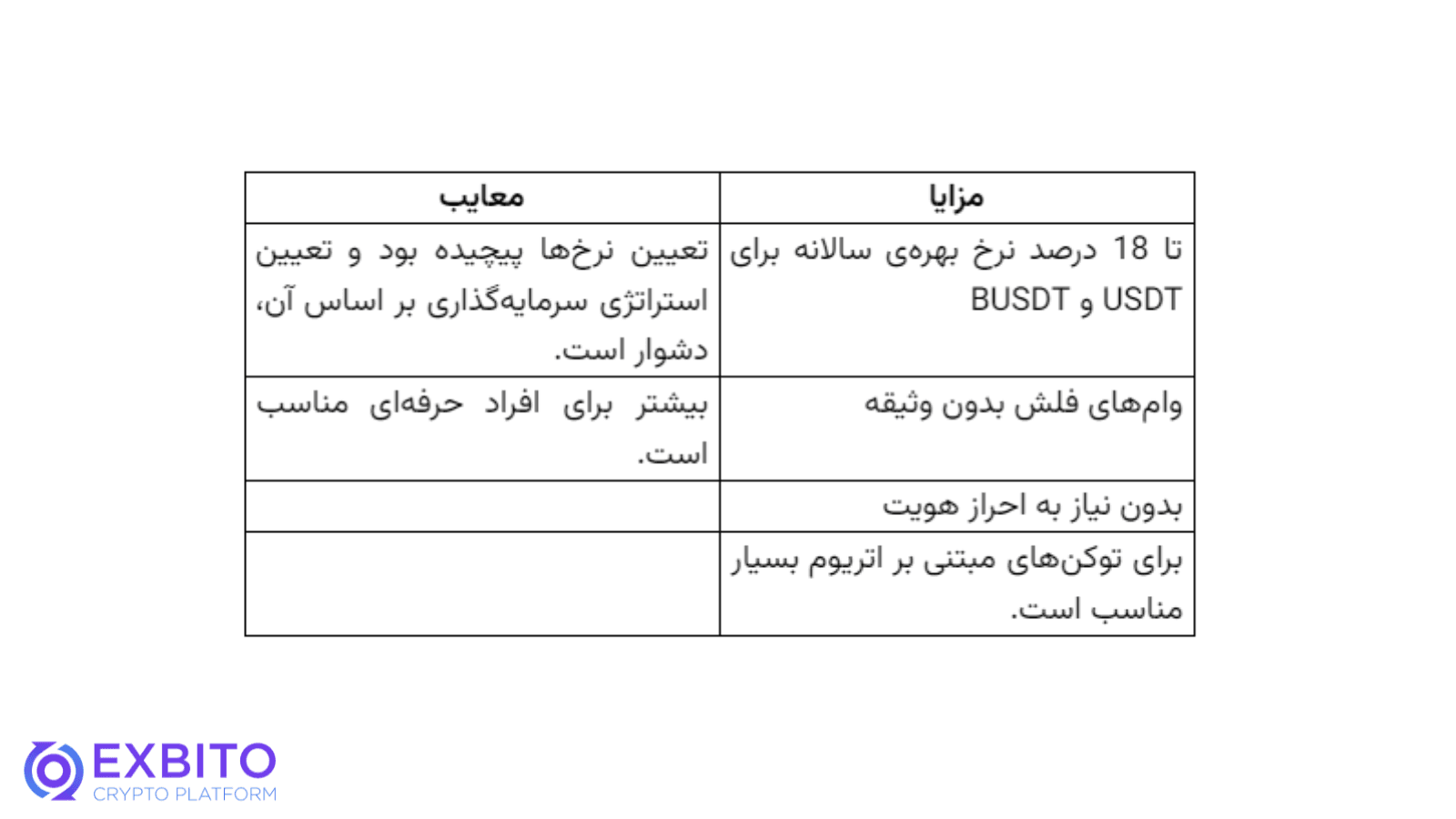

آوه (Aave)

آوه (Aave) یک پروتکل نقدینگی غیرمتمرکز با توکن بومی AAVE است. این پروتکل که در سال 2017 در سوئیس راهاندازی شد، به یکی از بهترین پلتفرمهای وامدهی تبدیل شده است. علاوهبر آن، آوه پیشتاز ارائهی وامهای فلش بدون وثیقه محسوب میشود و یکی از پلتفرمهای سرشناس حوزهی دیفای است. تعیین نرخ بهرهی آوه چندان آسان نیست؛ چونکه از سیستم پیچیدهای برای تعیین آن استفاده میکند. بااینحال، میانگین نرخ بهره در آوه حدود 3 درصد در سال است و استیبل کوینها بهرهی بالاتری دارند.

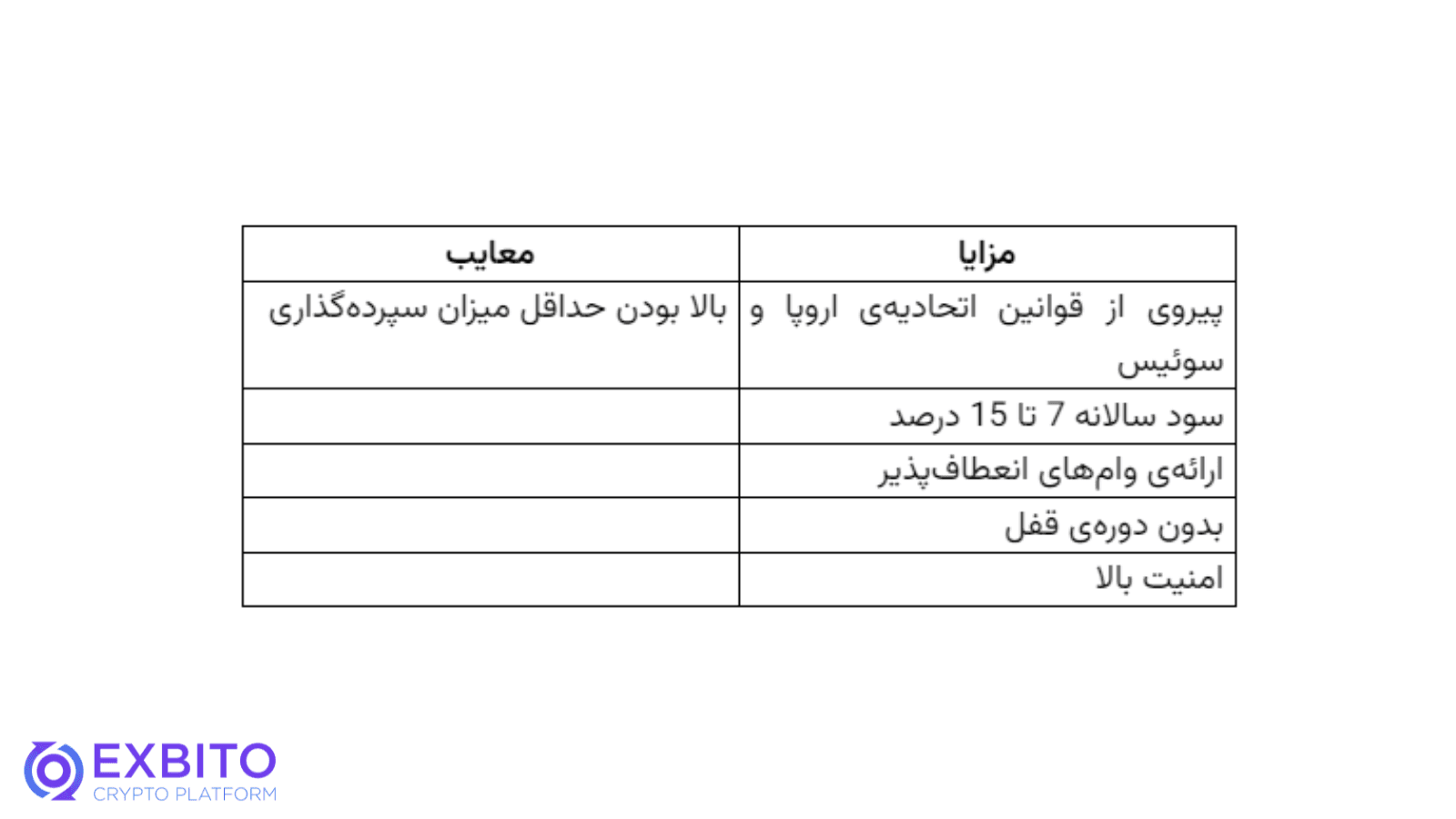

یوهودلر (YouHodler)

پلتفرم یوهودلر (YouHodler) بهطور همزمان امکانات صرافی، سایت تجاری و کیف پول ارز دیجیتال را به کاربران ارائه میکند. یکی از امکانات یوهودلر نیز، کریپتو لندینگ است. برای سپردهگذاری در یوهودلر باید حداقل 100 دلار داشته باشید و این پلتفرم از حدود 30 ارز دیجیتال برای فرایند وام کریپتو، پشتیبانی میکند. ازآنجاییکه پرداخت بهره به سرمایهگذاران بهصورت هفتگی است، در صورت تمایل، میتوانید هر هفته مبلغی را به سپردهی خود اضافه کنید. نرخ بهرهی یوهودلر بهطور میانگین بین 7 تا 15 درصد در سال است که بهرهی زیادی محسوب میشود.

کامپوند (Compound)

کامپوند (Compound) یکی از پلتفرمهای وام کریپتو است که سابقهی زیادی در حوزهی دیفای دارد. توکن بومی کامپوند، COMP است و شما میتوانید با استفاده از آن سپردهگذاری کنید. همچنین، امکان وامدهی با Ethereum، USD Coin، DAI، TrueUSD و... نیز فراهم شده است. نرخ بهرهی کامپوند بستگی به پویایی بازار دارد و معمولاً در حدود 1 درصد تعیین میشود. ازآنجاییکه کار با کامپوند کمی برای مبتدیها دشوار است، این پلتفرم برای افراد حرفهای گزینهی بهتری محسوب میشود.

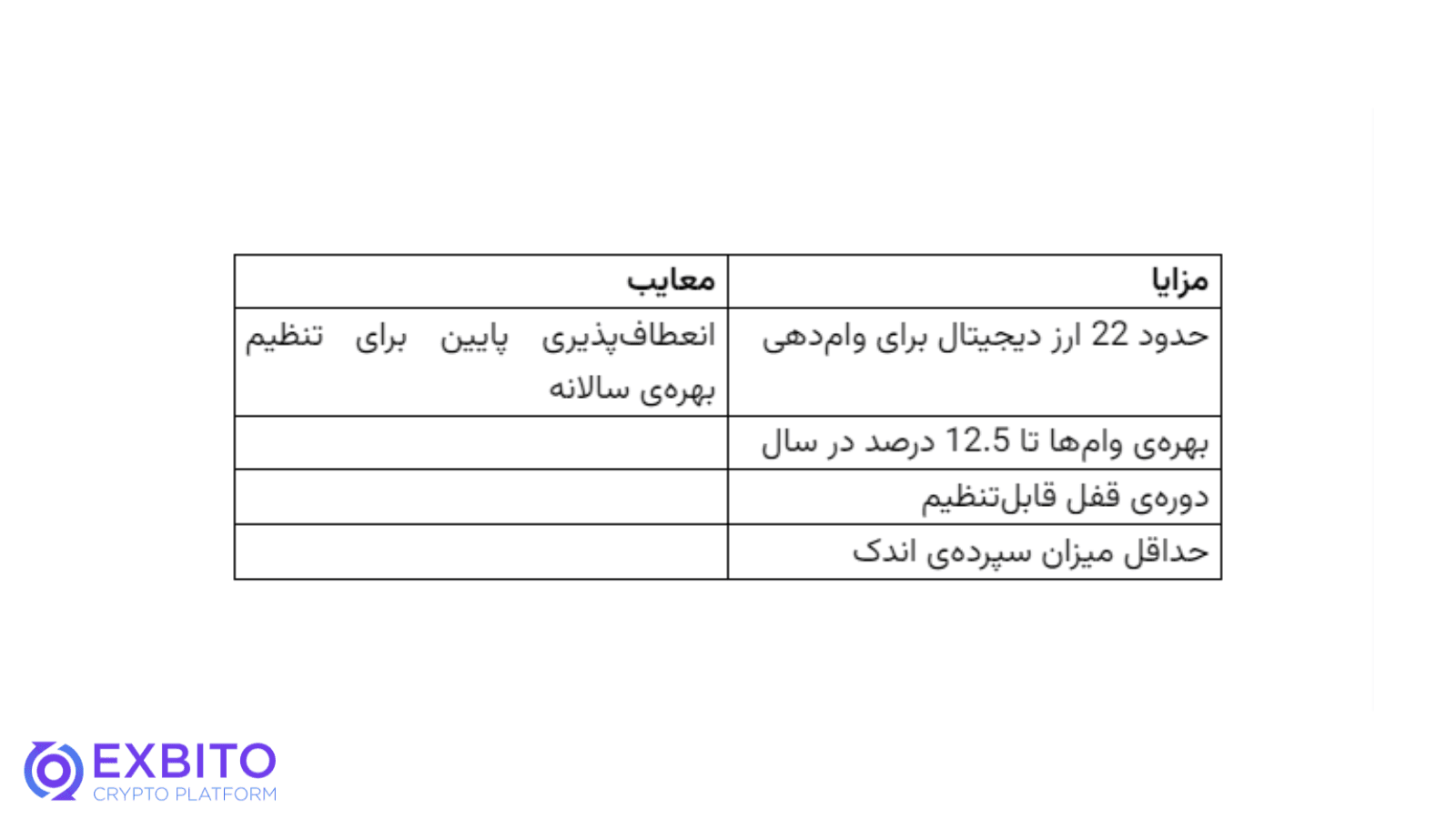

کریپتو دات کام (Crypto.com)

کریپتو دات کام (Crypto.com) یکی از بهترین صرافیها و سایتهای تجاری ارز دیجیتال دنیا است. همچنین، این پلتفرم خدمات وامدهی ارز دیجیتال را تا سود سالانهی 12.5 درصد به شما ارائه میکند. 22 ارز دیجیتال مختلف، مانند مانند Cosmos، Cardano، Avalanche، Polkadot و... در کریپتو دات کام برای سرمایهگذاری در کریپتو لندینگ ارائه شدهاند. علاوهبر آن، این پلتفرم ماشینحسابی را ارائه میکند که امکان محاسبهی بهره، طول مدت و سایر متغیرهای وامدهی را فراهم کرده است. در صورتی که اشتراک پولی این پلتفرم را تهیه کنید، بهرهی شما تا 2 درصد افزایش پیدا خواهد کرد.

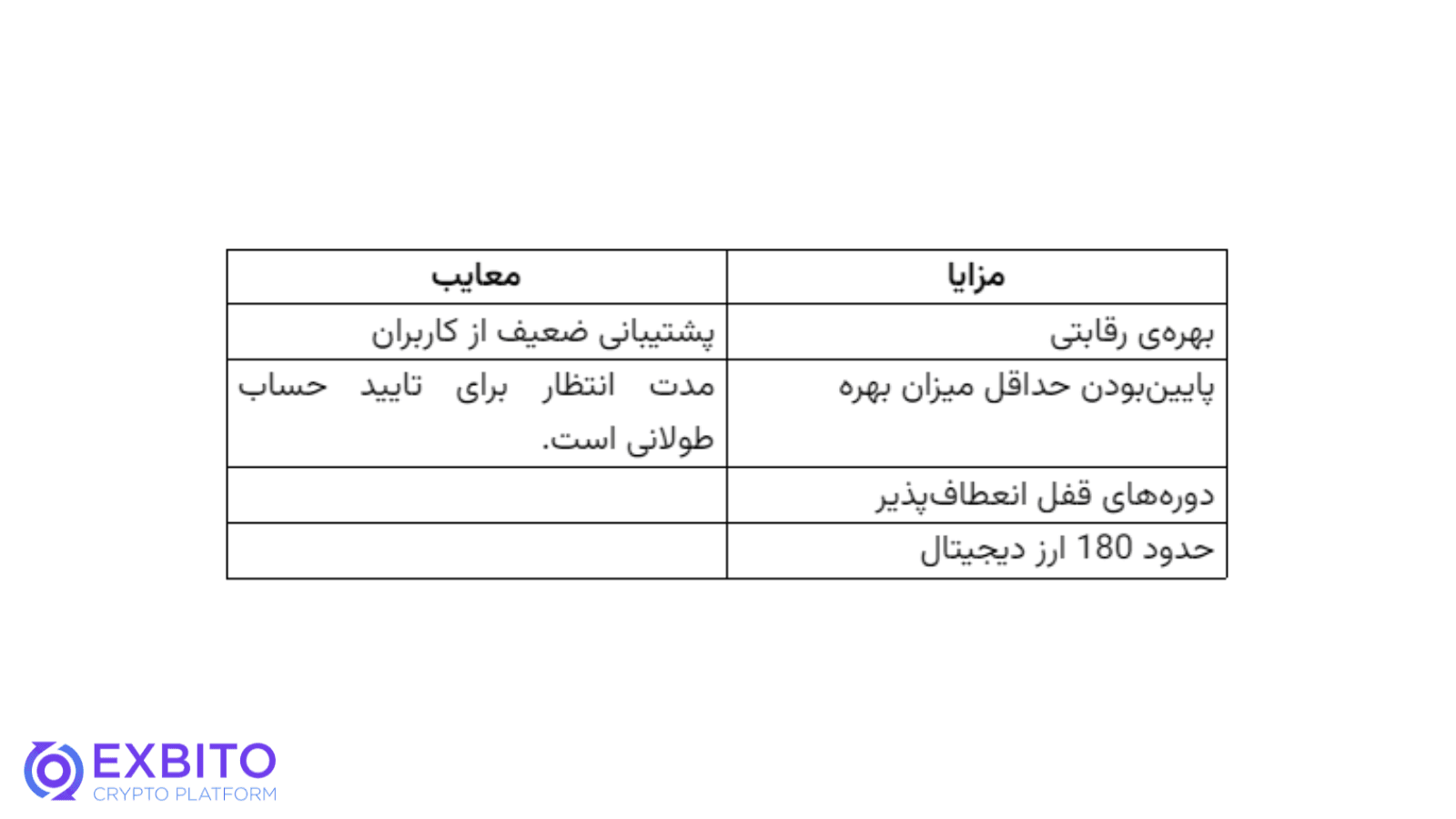

بایننس (Binance)

بایننس (Binance) سرشناسترین و محبوبترین صرافی ارز دیجیتال دنیا است. با اینکه بایننس روی خدمات گستردهای تمرکز دارد؛ اما هنوز هم یکی از بهترین پلتفرمهای وام ارز دیجیتال محسوب میشود. در این صرافی، شما میتوانید حدود 180 ارز دیجیتال را وام بگیرد و نرخ بهرهی رقابتی به دست بیاورید. معمولاً در بایننس ارزهای دیجیتال ناشناخته و برخی از کوینهای معروف، مانند پولکادات، نرخ بهرهای دورقمی دارند.

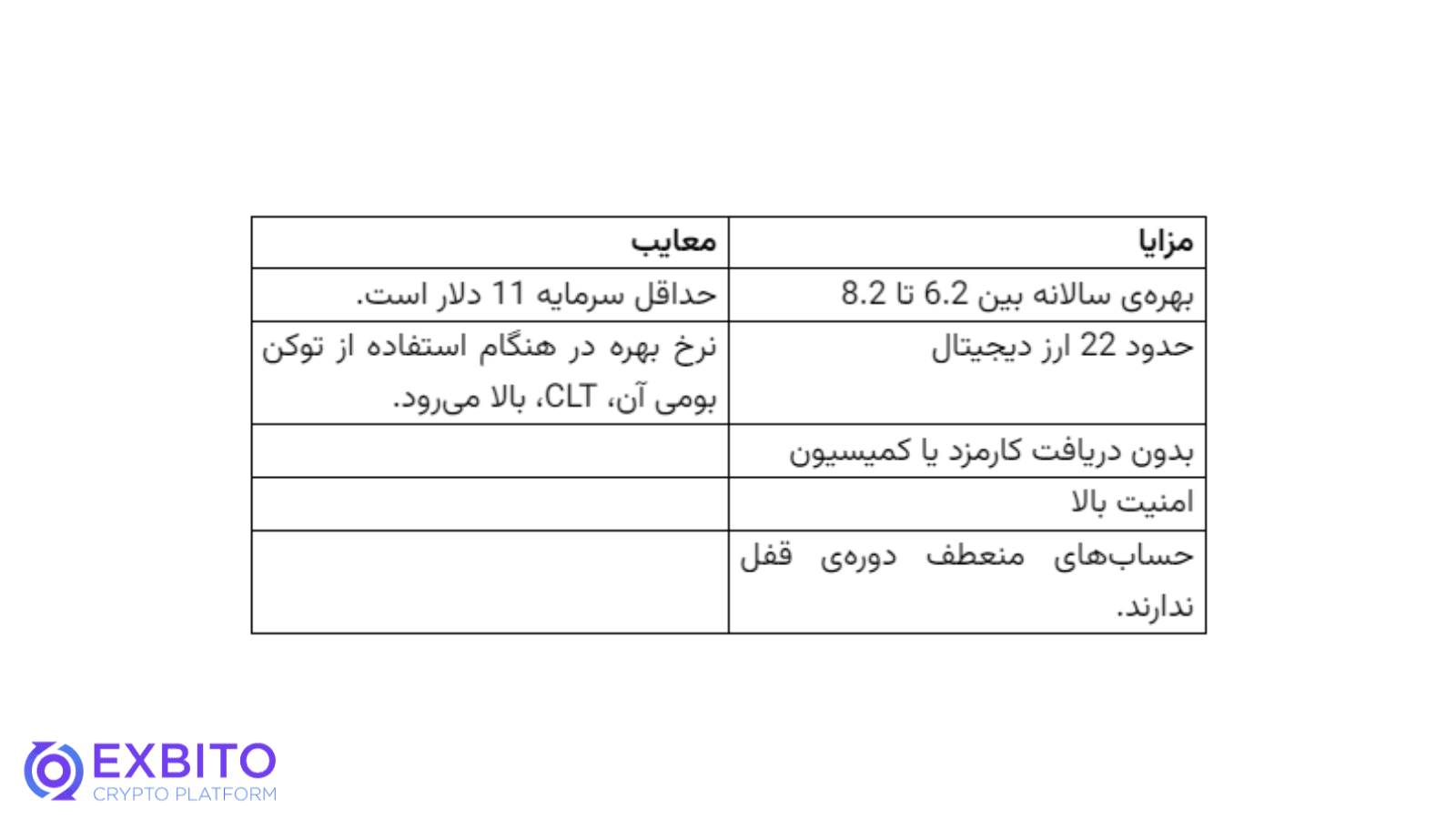

کوین لون (CoinLoan)

کوین لون (CoinLoan) یک پلتفرم تجاری و کریپتو لندینگ محسوب میشود که «مجوز مالی اروپایی» "European Financial License" را دریافت کرده است. حداقل سپردهگذاری در کوین لون 100 دلار بوده و نرخ بهرهی حسابهای ثابت آن 8.2 درصد و نرخ بهرهی حسابهای منعطف این پلتفرم، 6.2 درصد در سال است. دورههای قفل در کوین لون، به انتخاب شما میتوانند 1، 3، 6، 9 و 12 ماه باشند. این پلتفرم وام ارز دیجیتال حدود 22 کوین را برای وامدهی ارائه کرده است.

سخن پایانی

وام ارز دیجیتال یکی از گزینههای محبوب سرمایهگذاری در بازار کریپتو است. شما میتوانید این سرمایهگذاری را با استراتژی خرید و نگهداری ارزها ترکیب کرده و سود خود را افزایش دهید. در سوی مقابل، وامگیرندگان بهراحتی و اغلب بدون نیاز به تایید اعتبار، میتوانند وام ارز دیجیتال را برای تأمین مالی نیازهای خود دریافت کنند. بااینحال، باید به این نکته توجه داشته باشید که معمولاً نرخ بهرهی وام کریپتو نسبت به گزینههای سنتی بالاتر است و همچنین، ریسکهای زیادی در این حوزه وجود دارند.